不動産コラム

固定資産税課税明細書の見方

毎年届く「固定資産税課税明細書」、正しく読めていますか?

毎年4月から6月頃にかけて、土地や家屋をお持ちの方のもとへ「固定資産税・都市計画税 課税明細書」が届きます。納税通知書に同封されているこの明細書には、税額の算出根拠となる重要な情報が詰め込まれていますが、「価格」「課税標準額」「軽減額等」といった見慣れない用語が並び、内容を正確に理解できている方は決して多くありません。

しかし、この明細書を正しく読み解くことができれば、ご自身の不動産が現在どのように評価されているのか、税額がどのような仕組みで決まっているのかを把握でき、将来の資産活用や相続対策を検討するうえでも大きな助けとなります。今回は、課税明細書の見方と税額算出の基本的な仕組みについて、わかりやすく解説いたします。

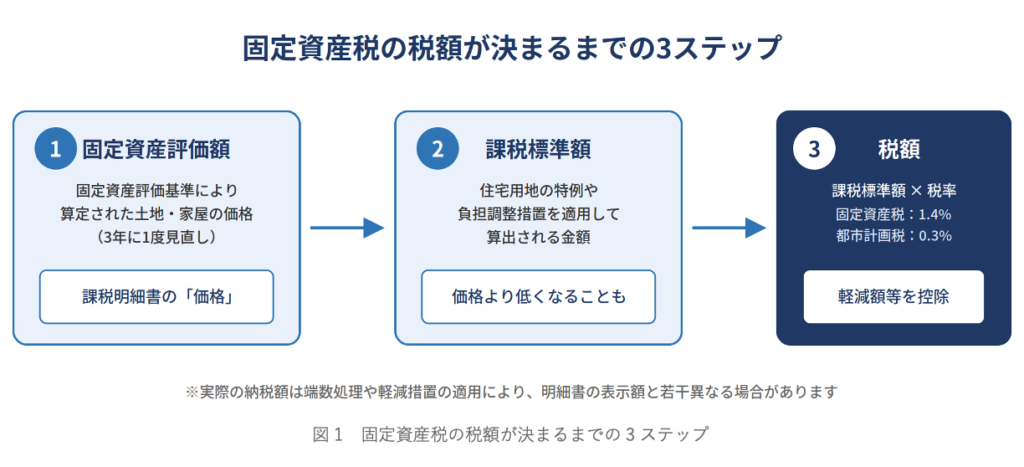

固定資産税・都市計画税はどう決まるのか

固定資産税・都市計画税は、毎年1月1日現在の土地・家屋の所有者に対して課される税金です。税額は、固定資産課税台帳に登録された価格(固定資産評価額)を基礎として算出される「課税標準額」に、税率(固定資産税1.4%、都市計画税0.3%)を乗じることで決まります。

ポイントは、価格(評価額)と課税標準額が必ずしも一致しないという点です。住宅用地の特例や負担調整措置といった制度により、課税標準額は価格よりも低く抑えられることが多く、この仕組みを理解しておくことが明細書を読み解く第一歩となります。

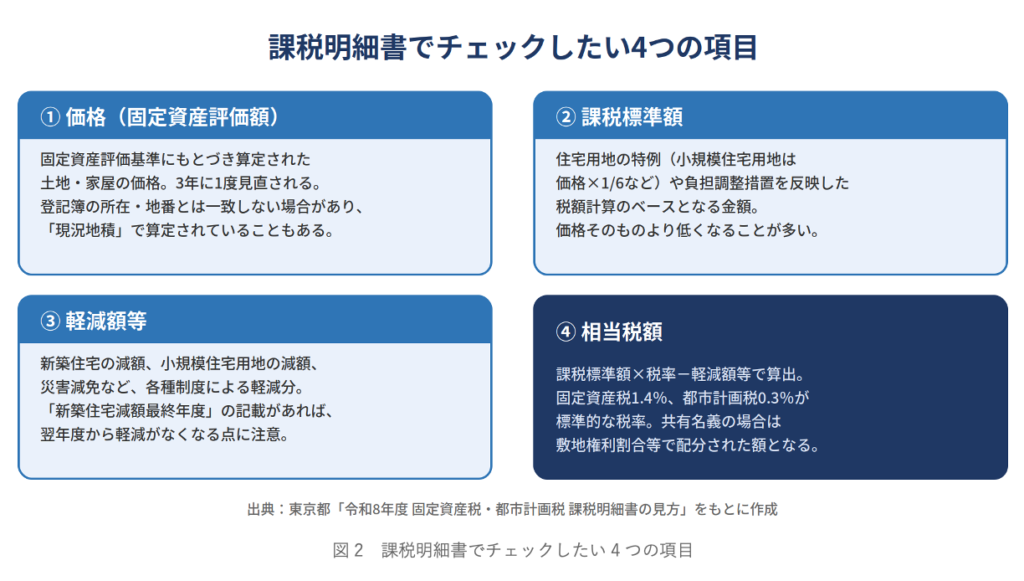

課税明細書でチェックしたい4つの項目

課税明細書には、土地・家屋それぞれについて多くの項目が記載されていますが、まずは次の4つのポイントを押さえておくことで、内容の大枠をつかむことができます。

■ 「価格」は3年に1度見直される

価格(固定資産評価額)は、固定資産評価基準にもとづいて算定され、原則として3年に1度(直近では令和6年度)見直されます。令和8年度は価格が据え置かれる年にあたりますが、土地については負担調整措置により税額が上昇する場合があるため、前年度との比較が大切です。

■ 「課税標準額」は特例で下がることがある

住宅用地については、小規模住宅用地(200㎡までの部分)は価格の1/6、それを超える一般住宅用地は価格の1/3が課税標準額となる特例が設けられています。賃貸住宅が建っている土地(貸家建付地)でも、住宅用地として利用されていればこの特例の対象となるため、空室が長期化していないかは税務上も重要な確認ポイントです。

■ 「軽減額等」の記載は見落としやすい

新築住宅や小規模住宅用地に対する軽減措置が適用されている場合、その軽減額が明細書に表示されます。特に新築住宅の減額には適用期間があり、「新築住宅減額最終年度」の記載がある翌年度からは軽減がなくなり、税額が上がる点に注意が必要です。

こんなときは明細書の確認・専門家への相談を

以下のようなケースに当てはまる場合は、課税明細書の内容を改めて確認し、必要に応じて専門家にご相談されることをおすすめします。

- 前年度と比べて税額が大きく変動している

- 土地の利用状況(住宅建替え中、空室の長期化など)に変化があった

- 相続により不動産を取得し、登記名義の変更がまだ済んでいない

- 共有名義になっている不動産があり、税額の配分方法を確認したい

- 将来の相続や売却・土地活用を見据えて、現在の評価額を把握しておきたい

特に、令和6年4月1日からは相続登記の申請が法律で義務化されています。相続によって不動産を取得したことを知った日から3年以内に登記を行わない場合、罰則の対象となることもあるため、課税明細書の所有者欄を確認し、名義変更が済んでいるかどうかをチェックしておくことが大切です。

おわりに

固定資産税課税明細書は、単なる納税のお知らせではなく、ご自身の不動産が現在どのように評価され、どのような仕組みで税額が決まっているのかを知るための重要な資料です。明細書の内容を正しく理解することは、将来の相続対策や資産活用、不動産の売却・購入を検討する際の判断材料としても大いに役立ちます。

「明細書の内容が複雑でよくわからない」「税額が上がった理由を知りたい」「相続した不動産の名義変更がまだ済んでいない」など、固定資産税や不動産に関するお悩みがございましたら、税務・法務・不動産の専門家がワンストップでサポートいたします。お気軽にご相談ください。